Home » Фотоэлектрическая новая энергия » Расширение китайской фотоэлектрической промышленности и его влияние на глобальную цепочку поставок солнечной энергии

КитайфотоэлектрическийБыстрое расширение отрасли вызвало широкий резонанс во всем мире, и ожидается, что в ближайшие годы это окажет влияние на глобальную...Солнечная энергияЦепочка поставок компонентов оказывает значительное влияние. Согласно последнему отчету компании Wood Mackenzie, как эта тенденция сформирует будущую структуру глобального рынка фотоэлектрической энергии? Ниже представлен подробный анализ этого вопроса.

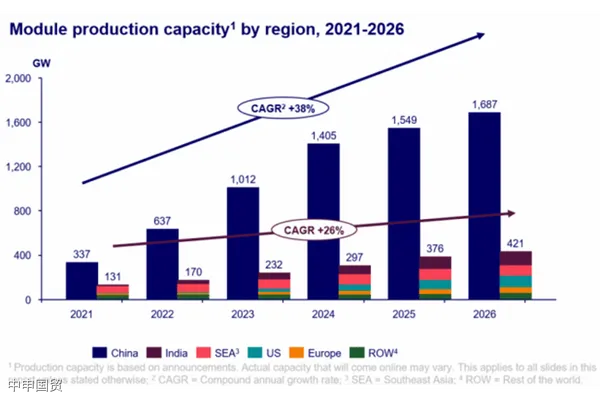

Китай планирует инвестировать более 130 миллиардов долларов в отечественную солнечную энергетику в период с 2023 по 2026 год. По прогнозам, к 2024 году Китай будет обладать мощностями по производству кремниевых пластин, солнечных элементов и модулей, превышающими 1 ТВт, что достаточно для удовлетворения годового мирового спроса с настоящего момента до 2032 года. Этот рост в основном обусловлен высокой прибыльностью поликремния, технологическими обновлениями и государственной поддержкой, что позволяет Китаю доминировать в глобальной цепочке поставок солнечной энергии и постоянно увеличивать разрыв с конкурентами в технологиях и стоимости.

II. Влияние на глобальные цепочки поставок

Хотя правительства зарубежных рынков способствуют росту местного производства солнечной энергии, их затраты по-прежнему неконкурентоспособны по сравнению с поставками из Китая. Цены на компоненты, производимые в Китае, значительно ниже, чем в Европе и США, а на зарубежных рынках, таких как США и Европа, из-за отсутствия производственных мощностей для ключевого сырья на верхнем уровне цепочки поставок, цены на компоненты местного производства не могут конкурировать с китайскими. Кроме того, несмотря на стимулирование расширения производственных мощностей компонентов в США и Индии благодаря Закону о снижении инфляции в США и мерам по стимулированию производственных мощностей в Индии, в краткосрочной перспективе они по-прежнему будут зависеть от поставок кремниевых пластин и батарей из Китая.

III. Конкуренция на рынке в будущем

Избыток предложения на рынке и жесткая конкуренция станут характерными чертами будущей цепочки поставок солнечной энергии. Ожидается, что спрос на производственные линии P-типа солнечных элементов начнет снижаться с 2023 года, а к 2026 году составит лишь 17% от объема предложения, что означает необходимость модернизации или постепенного закрытия. Кроме того, темпы расширения производственных мощностей по выпуску солнечных элементов, как ожидается, превысят темпы роста в сегментах кремниевых пластин и модулей, что сделает производство элементов наиболее конкурентным звеном в цепочке поставок модулей. Благодаря мощным стимулирующим мерам Индия, по прогнозам, станет вторым по величине производителем модулей в мире к 2025 году.

Подводя итог, можно сказать, что расширение китайской фотоэлектрической отрасли в ближайшие годы окажет значительное влияние на глобальные цепочки поставок. Ценовое преимущество и технологическое лидерство китайского производства сделают зарубежные рынки зависимыми от китайских кремниевых пластин и батарей. В то же время переизбыток предложения на рынке и технологическая модернизация приведут отрасль в более сложный период.

Рекомендуем также:

? 2025. All Rights Reserved. 滬ICP備2023007705號-2  Номер разрешения на безопасность в сети Шанхая: 31011502009912.

Номер разрешения на безопасность в сети Шанхая: 31011502009912.